즐겨찾기 추가

즐겨찾기 추가

본문영역

|

- 상속주택 1세대 1주택 비과세 및 장기보유 특별공제 - 지난 칼럼에서 상속주택 관련 비과세 규정을 일부 살펴보았다. 요점을 간략히 정리하자면 상속주택과 일반주택이 각각 1채씩 있을 경우 일반주택을 먼저 양도하는 경우 상속주택을 주택수에서 제외하므로 일반주택의 비과세 요건이 충족될 경우 비과세 대상이 되며, 상속주택을 먼저 양도할 경우 상속일로부터 5년내 양도시 중과배제 및 장기보유특별공제까지 적용받을 수 있음을 기억하자는 것이었다.

이번 칼럼에서는 상속주택 관련하여 약간의 이야기를 더 해보고자 하며, 이어서 매매가 기준 12억원 초과하여 1세대1주택이지만 양도소득세가 과세되는 경우 장기보유 특별공제의 적용에 대해 알아보고자 한다.

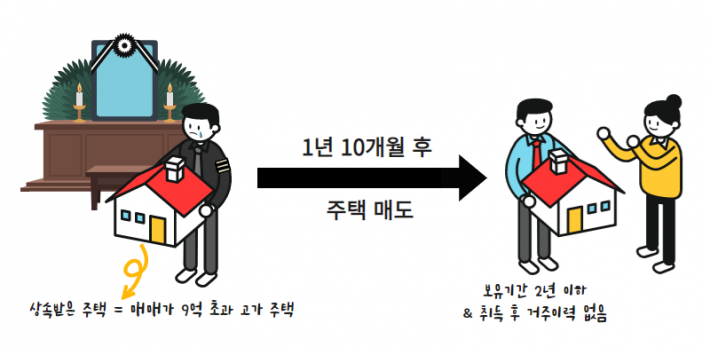

지난해 말 피상속인의 사망으로 주택을 상속받게 된 상속인이 상속받은 주택을 2년이 채 안되어 매각하고 양도세 신고를 의뢰한 건이 있었다. 상속 후 보유기간이 2년 이하이고 거주이력 없을 경우 1세대 1주택 비과세 적용을 받을 수 있을까?

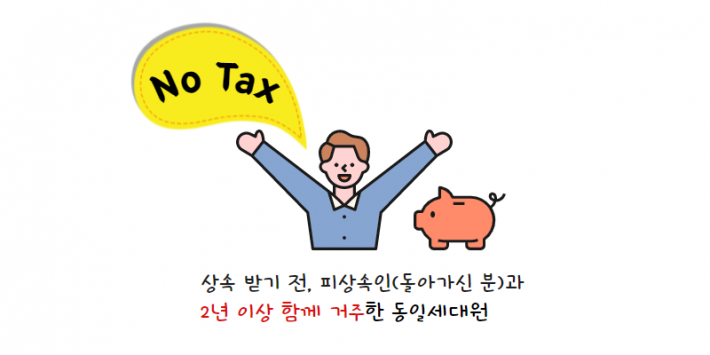

상속주택의 비과세 특례 조항 중 동일세대원으로부터 상속받은 주택에 대한 규정이 이 건에 적용된다면 가능성이 있기에 보다 면밀히 검토를 해보기로 했다.

우선 1세대 1주택의 비과세 요건 중 가장 기본은 2년이상 보유 및 취득당시 조정지역에 있을 경우 2년이상 거주요건의 충족이다. 그리고 상속의 경우 주택의 취득시기는 상속개시일이 된다. 이번 의뢰인의 상황을 놓고보면 주택의 취득일부터 매도일까지 보유기간이 2년이 되지 않는다. 그리고 취득시점에 이미 조정지역에 소재하므로 거주요건 2년도 추가되는데 거주 자체가 없다.

그런데 피상속인과 상속인의 주민등록초본을 확인한 결과 상속주택은 2009년도에 피상속인이 취득하였으며, 취득시점부터 해당 주택에서 함께 거주한 동일세대원이었으며, 2016년도에 상속인이 수도권으로 거주지를 옮긴 후(임차주택) 피상속인도 얼마후 상속인의 거주지로 옮겨와 피상속인의 사망으로 상속이 개시되는 시점까지 동일세대원을 유지하고 있었다. 이 경우는 비과세 혜택을 받을 수 있다

또한 거주기간도 동일세대원이었던 기간을 통산하기 때문에 거주요건도 충족할 수 있었다.

해당 주택은 동일세대원으로부터 상속받은 주택으로 1세대1주택 비과세 대상 주택이긴 하나 매매가 9억초과(현재는 12억 기준)고가 주택으로 과세되는 1세대1주택이었다. 이 경우 보유기간 및 거주기간에 따른 장기보유 특별공제를 어떻게 적용해야 하는 걸까?

장기보유 특별공제를 적용하기 위한 보유기간 및 거주기간은 상속개시일이 취득일이므로 이때부터 기산 하여야 한다. 1세대 1주택 비과세 판정시 동일세대 상속주택에 대한 보유기간 및 거주기간 통산과 장기보유 특별공제율 적용을 위한 보유기간 및 거주기간 기산일은 다르므로 유의해야 한다.

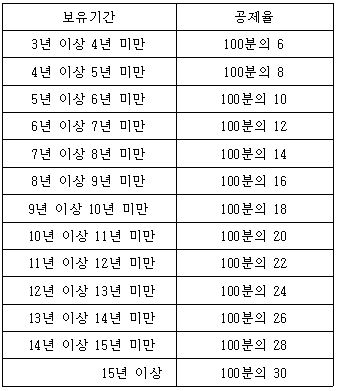

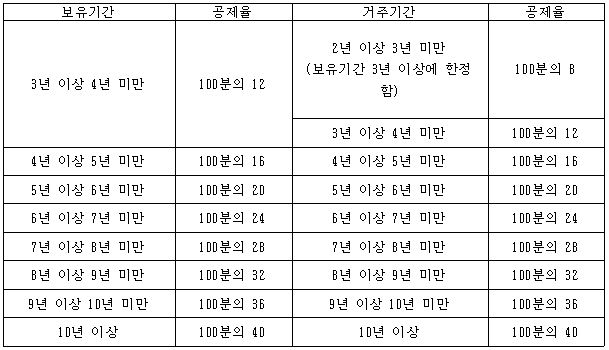

< 표 1 > 소득세법 제94조 양도소득금액 < 표 2 > 소득세법 제94조 양도소득금액 장기보유 특별공제율은 표1과 표2가 있다. 표2는 1세대 1주택인 경우 보유기간에 따른 공제율 최대 40%와 거주기간에 따른 공제율 40%를 합친 최대 80%까지 적용이 되는 규정이며, 표1은 그 외 부동산에 대한 것으로 최대 30% 공제율이다. 여기서 하나 더 기억해야 할 점은 고가주택으로 과세되는 1세대 1주택이라도 거주기간이 2년이상은 충족되어야 표2를 적용할 수 있으며 거주기간이 2년이 되지 않을 경우 표1을 적용하여야 한다. 만약 20년을 보유한 1세대 1주택이고 거주기간이 없는 주택이라면 표2를 적용시 보유기간에 대한 최대 분인 40%를 적용받을 수 있고 표1을 적용시 30%만 적용받을 수 있는데 최소 거주기간 2년이 없다면 1주택이라 하여도 표2를 적용하여서는 안된다.

|

공유하기

|

독자의견전체 0개

많이 본 뉴스

- [현장르포] "집수리 막막한가요? 새빛하우스 컨설팅 전문가가 찾아갑니다"

- 뭐라도학교, 유쾌한 8시간 워크숍

- "어르신들에게 최고의 복지는 일자리이다"

- 수원 청개구리 기자단 오리엔테이션 성황리 개최

- 경기-제주 지역 서화교류전, 수원시립만석전시관에서 열려

- 119년만에 돌아온 수원 화성행궁 우화관(于華館)과 별주(別廚)

- 꿈꾸는 기타리스트 정성하의 토크콘서트 !

- "고객 서비스는 머리로 하면 두통, 마음으로 하면 소통"

- 매주 토요일은 '재미샵' 가는 날, 플라스틱 모아 지역화폐로 교환해요!

- 서화, 수채화, 글쓰기로서 100세 장수 시대를 선도하는 명인