'국민연금과 함께하는 노후 준비' 강의를 듣기 위해 모인 주민들

북수원도서관이 3월 5일부터 26일까지 '국민연금과 함께하는 노후 준비' 프로그램(매주 수요일)을 연다. 이는 국민연금, 상속세, 증여세 등 재무 영역 분야의 노후 준비에 대한 교육이다. 노후준비 전문강사 강태규 한국재무설계사가 강의를 맡았다.

80세를 넘어서 이제는 100세를 바라보는 시대가 왔다. 60세까지 일하고 나머지 30~40년까지 무엇을 하면서 살아야 할까? 건강관리 뿐 아니라 대인관계, 취미활동 등을 관리하면서 행복하게 살아가야 하는 시대가 왔다.

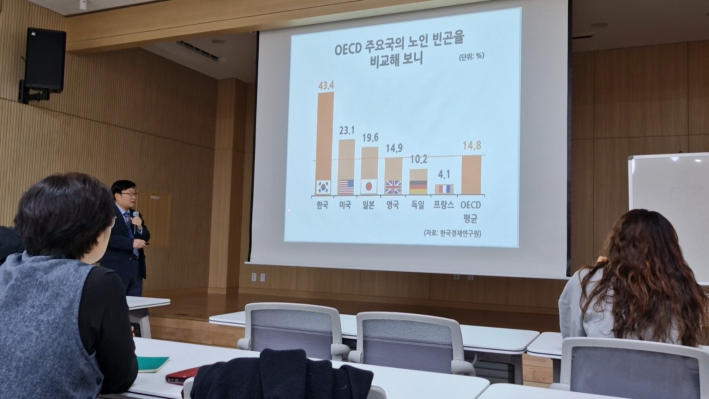

OECD국가에 빈곤을 알아보니 우리나라는 평균 3배나 높다

노후 준비의 필요성, 노후 준비는 왜 필요한가?

강의 자료에 따르면, '퇴직 후 소득 공제에 대해 얼마나 걱정되십니까?'라는 질문에 전혀 걱정이 되지 않는 사람은 1%, 별로 걱정하지 않는 사람이 10%이고, 89%가 걱정이 된다고 답한다고 한다.

산업화, 핵가족화에 따른 '가족부양 역할 축소, 부모 부양 책임'에 관한 국민 인식 변화로 2020년 한국 보건사회연구원 발표를 보면 가족 30.6%, 스스로 해결 18.6%, 사회에서 50% 해결한다고 한다.

요즘 같이 힘든 세상에서 부양에 대한 동상이몽이 있다. 부모는 '30년 동안 키웠으니까 돌봐주겠지?' 하고 자녀는 '요즘 세상에 우리 살기도 힘든데 어떻게?'라고 생각한다. 나라와 공동으로 이 문제를 해결해야 한다.

현재 우리나라 최빈 사망 연령은 86세~90세이다. 급속도로 수명이 늘어나고, 우리나라는 7년 만에 초고령 사회로 진입했다. 다른 나라는 고령사회로 넘어가는 기간이 70년~40년 걸리는데 우리는 18년 만에 진입했다. 우리나라 노인인구의 43.4%가 빈곤하다.

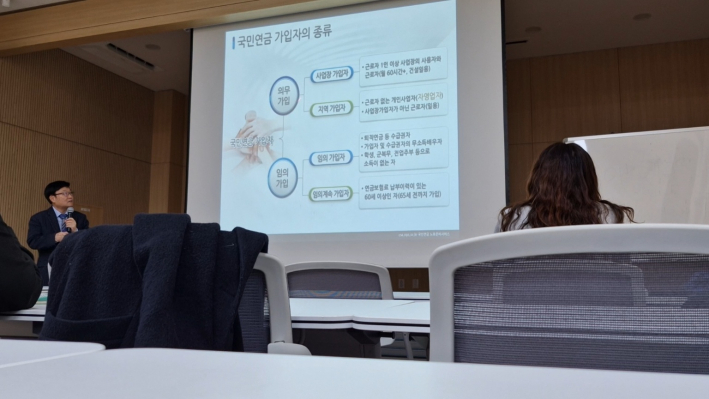

국민연금 가입자의 종류

노후 연금제도의 준비

노후 연금제도로는 △국민연금(국가보장으로 기본적인 생활보장-국민의 생활안정과 복지증진을 도모하기 위해 국가가 만든 사회보험제도), △퇴직연금(기업보장으로 안정적인 생활 보장-국민연금과는 별도로 안정적인 노후생활을 위해 노사협의로 자율적으로 가입하는 제도), △개인연금(자기 보장으로 여유로운 생활 보장-은퇴 후 여유로운 생활을 위해서 개인이 자발적으로 준비하는 연금제도) △기초연금 등의 제도가 있다.

은퇴 후 연금 수령 현황

현재 우리나라 연금 수령 금액이 150만 원 이상 10.7%, 100만 원~150만 원 6.2%, 50~100만 원 27.5%, 50만 원 이하가 55.5%이다. 국민연금이 실시된 지 얼마 되지 않아서 초창기 때 50~60세 된 사람들이 5년만 가입하고 연금을 받았다. 10년 이상 가입해야 지급되었는데 시간이 없어서 5년 동안 5,000원 정도 내면 보험금을 10만 원 조금 넘게 받았다. 받는 액수가 얼마 되지 않는다. 그러나 본인이 낸 금액을 보면 1년만 받아도 그동안 지급한 돈을 다 받는 셈이 된다.

이는 엄청난 이익이다. 물가상승으로 지금은 30만 원~40만 원 정도 받는다고 한다. 그러나 앞으로는 20년, 30년 국민연금을 내고 나면 괜찮다. 연금이 부족하다. 왜냐면 우리나라는 자기 소득의 9%를 보험료로 내고 있다. 우리나라가 다른 나라처럼 18%, 20% 낸다면 좋겠지만 큰 부담이 된다.

국민 연금 무엇인가? 누가 가입하나?

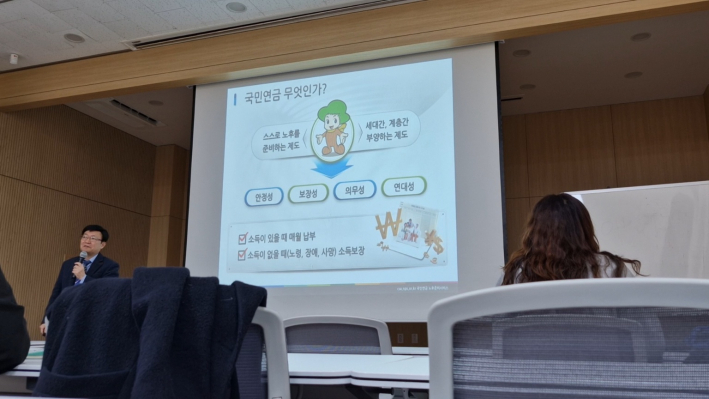

국민연금 무엇인가?

스스로 노후를 준비하는 제도로 안정성, 보장성, 의무성, 연대성이 있다. 소득이 있을 때 매월 납부하고 소득이 없을 때 (노령, 장애, 사망) 소득을 보장받는다. 국가가 하는 것이니까 안정성이 있다. 그러면 누가 가입하는가? 국민연금 가입자 중에서 의무 가입자(사업장 가입자, 지역가입자)와 임의 가입자(임의 가입자, 임의 계속 가입자-소득이 없는 사람으로 학생, 군인, 주부나 연금의 대상자가 아닌 경우 선택적으로 연금을 내는 경우)가 가입한다.

국민연금 가입 중 장애, 사망을 하면 10년 이상 납부했을 때 수급 연령이 되면 노령 연금을 받게 된다. 이때 10년이 안 되었을 때는 10년을 채워 넣고, 연금을 받는 경우가 있고 도저히 못 낼 때는 반환일시금으로 받는다. 수급자가 사망했을 때 유족연금으로 받는다.

국민연금 통장을 신청할 때는 압류가 들어올 수 있다. 이때 안심 통장을 개설해서 사용하면 연금만 취급되어서 압류가 들어와도 이 통장은 압류가 되지 않는다.

국민연금 가입 기간 늘리기

연금을 길게 낼수록 유리하게 많이 국민연금을 받는다. 연금을 상황에 따라 늦게 받을 수도 있고 빨리 받을 수도 있다. 최대 5년까지 가능하다. 노령연금 수급 시점을 늦추는 대신 매월 0.6%(연7.2%)를 가산하여 급여액을 높이는 제도로 최대 5년까지 지연 가능하다.

노후 준비 전문 강사로 활동하는 강태규 한국재무설계사

강태규 한국재무설계사에게 국민연금과 공무원연금의 차이점도 물었다. 그의 설명에 따르면, 국민연금이란 우리가 최종적으로 늙어서 받는 것이다. 공무원 연금을 받는 이들은 따로 관리를 하고 있다. 국민연금은 지역 주민들을 대상으로 하는 것이다. 지역 주민과 사업장 근로자가 가입 대상자를 분리해 놓고 관리를 따로 한다.

노후 준비의 기본은 국민연금이다. △국민연금 많이 하고 많이 받기 △국민연금 보험료 지원제도 △국민연금의 오해와 진실의 순서로 앞으로도 강의가 진행될 예정이다.

즐겨찾기 추가

즐겨찾기 추가